Редкоземельные металлы (РЗМ) подразделяются на две группы – иттриевую и лантаноидную (цериевую). Известно более 100 редкоземельных минералов, но практическое значение имеют: монацит, ксенотим, бастнезит, иттросинхизит и лопарит. Содержания оксидов РЗМ в этих минералах составляет: в лопарите – 30÷35%, в бастнезите – 70÷75%, в монаците – 55÷60%, в ксенотиме – 55÷62%.

Мировые запасы редкоземельных металлов оцениваются в 100 млн.т в пересчете на оксиды редко-земельных (ОРЗ) металлов, т.е. имеется потенциальная возможность для удовлетворения спроса на них. Основными источниками редкоземельных металлов являются бастнезит из карбонатитовых месторождений, на добычу которого приходится примерно 70% производимого в мире редкоземельного сырья, а также монацит и ксенотим, добываемые из прибрежно-морских россыпей.

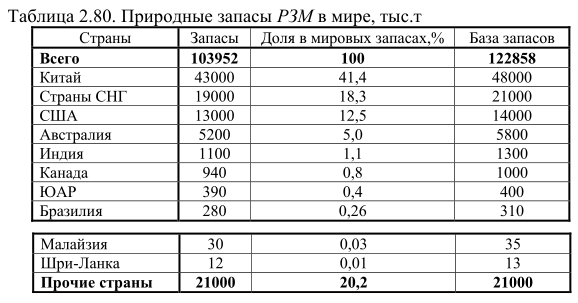

Основные промышленные типы месторождений – бастнезитовые карбонатиты и россыпи с монацитом и ксенотимом, реже – глинистые коры выветривания гранитов с РЗМ, сорбированными в ионной форме. По оценке «U.S. Geological Survey», природные запасы и база запасов редкоземельных металлов в мире по состоянию на конец 1999г. характеризуются следующими данными (в пересчёте на оксиды), табл. 2.80.

Самым крупным в мире поставщиком редкоземельных металлов является Китай. В мировой редкометальной промышленности роль Китая в последние 20 лет неуклонно повышалась. В настоящее время (2002г) страна доминирует на этом рынке, на неё приходится почти 90% мирового производства редкоземельных металлов.

Горнодобывающий сектор редкометальной промышленности Китая можно разделить на два сектора: один из них представлен предприятиями, расположенными на юге страны, а второй – на севере. В южном секторе в провинциях Цзянси и Гуандун используются в качестве сырья адсорбционные руды и производятся тяжелые редкоземельные металлы и металлы средней массы. Наиболее крупным предприятием здесь является компания «Shanghai Yuelong Nom Ferrous Metal Co Ltd.», чьи суммарные мощности по производству редких земель составляют 20 тыс.т/год. В северном секторе (провинции Баотоу и Сичуань) в основном на базе бастнезитовой руды производятся более легкие металлы редкоземельной группы. Наиболее крупными предприятиями здесь являются компании «Baotou Iron», «Steel and Rareearths Corp.» и «Gansu Rareearth Corp.». Суммарные мощности по производству РЗМ здесь составляют 50 тыс. т/год.

В 1996г. добыча редкоземельной руды в Китае увеличилась по сравнению с 1995г. на 15% и составила – 55373 т (по содержанию оксидов РЗМ). Производство же редкоземельной продукции за это время возросло на 13% – 45338 т. Значительно увеличилось производство индивидуальных оксидов редкоземельных металлов, главным образом из-за роста мирового спроса на оксиды ниодима и лантана. Экспорт РЗМ из Китая с 1994г. по 1997г. вырос в 1,9 раза и достиг 31,4 тыс.т. При этом увеличился экспорт разделённых РЗМ и их силицидов, в то время как экспорт сырьевых продуктов (хлоридов и ионно-абсорбционных руд) сократился.

В 1998г. предприятиями Китая было выпущено 40 тыс.т хлоридов редких земель (в пересчете на оксиды РЗМ) и 9,5 тыс.т ионных оксидов. Производственные мощности китайских заводов достигают 110 тыс.т (в пересчете на оксиды). Крупнейшим продуцентом редкоземельного сырья в этой стране является компания «Baotou Steel Corp.». По оценке западных экспертов, в 1993÷1996г. на поставки из Китая пришлось около половины всех редкоземельных концентратов, промежуточных продуктов и оксидов РЗМ, поставленных на мировой рынок.

В 1999г. была организована новая крупная холдинговая корпорация «China Rare Metals and Rare Earth Group» по добыче и производству редких и редкоземельных металлов, объединившая в себе все горнодобывающие, металлургические и научно-исследовательские предприятия и организации.

По данным геологической службы США, производство редкоземельных металлов в Китае в 1999г. составило 65 тыс.т в пересчёте на оксиды РЗМ, при этом производство иттрия (в пересчете на оксид) составило 2,2 тыс.т, что соответствует почти 92% его мирового выпуска.

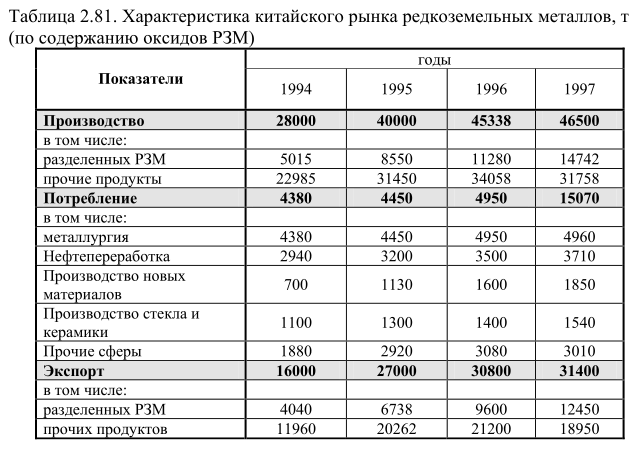

Основным покупателем китайской редкоземельной продукции является Япония (в 1996г. – 57% китайского экспорта), менее США и Франция (по 15% от общего импорта РЗМ в эти страны). Характеристика китайского рынка РЗМ продукции приведена ниже (табл. 2.81).

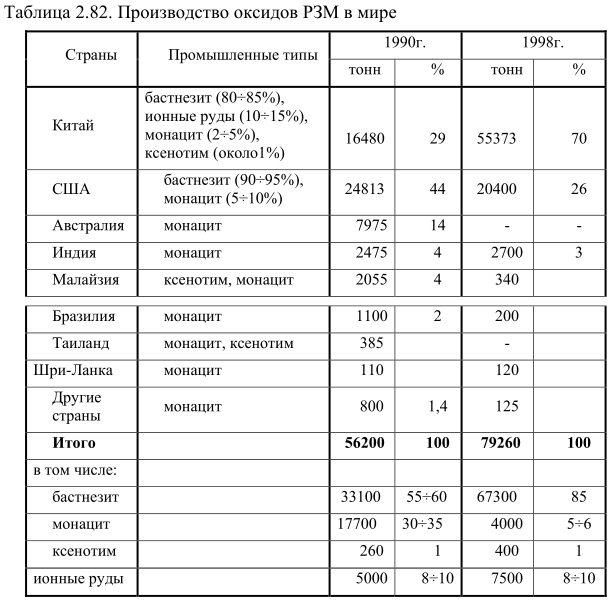

Производство оксидов РЗМ в концентратах приведено в табл.2. 82.

Основные области применения РЗМ – катализаторы крекинга нефти (нитраты РЗМ), производство высокопрочного чугуна, низколегированных сталей и спецсплавов (силициды и мишметалл – 96% сплав РЗМ, содержащий 45÷51% церия, 23÷26% лантана, 15÷19% неодима, 4÷6% празеодима и 1÷2% других РЗМ), а также стекольная и керамическая промышленности (смесь оксидов цериевых РЗМ). В последние годы быстрыми темпами росло потребление РЗМ в производстве автокатализаторов (церий, лантан), постоянных магнитов (неодим, самарий), никель-гидридных батарей (мишметалл), в электронике (РЗМ иттриевой группы). Области применения РЗМ в основных странах-потребителях в 1999г. выглядела следующим образом (табл.2.83).

Суммарное потребление оксидов РЗМ в зарубежных странах в 1997г. оценивалось в 66 тыс.т.

Для редкоземельных магнитов, автокатализаторов и никель-гидридных батарей в ближайшей перспективе темпы роста потребления составят, вероятно, не менее 10÷15%.

Динамика потребления РЗМ в основных странах-потребителях приведена в табл. 2.84.

Крупнейшими потребителями РЗМ являются США, Япония и Китай. Рост спроса в этих странах связан с развитием производства радиотелефонов и гидридных аккумуляторных батарей (мишметалл), фотоаппаратов (оксид лантана), абразивов для обработки оптического стекла (оксид церия) и др.

Как отмечает «Roskill’s Letter from Japan», в группе редкоземельных элементов рост спроса в2000г. отмечался для оксидов неодима и диспрозия ввиду высоких потребностей в них в сфере производства магнитов. С 1990 по 1999г. спрос на оксид неодима увеличился, по оценке, с 682 до 6316 т, спрос на оксид диспрозия – с 42 т до 405 т.

В 2000г. потребление РЗМ в сфере очистки выхлопных газов автомобилей составил, по оценке, 4 тыс.т. В производстве полировальных порошков было использовано 11,5 тыс.т оксидов РЗМ.

По прогнозу экспертов фирмы «Roskill», в ближайшие 3÷4 года спрос на редкие земли на мировом рынке будет расти на 5÷9% в год и к 2004г. впервые превысил уровень в 100 тыс.т/год (в пересчете на оксиды РЗМ). Помешать этому может лишь замедление темпов роста производства телекоммуникационного оборудования и компьютеров.

Как полагают эксперты «Roskill», в ближайшие три года спрос на оксиды РЗМ в производстве полировальных порошков может повысится до 16÷17 тыс.т. Расширится также спрос со стороны производства телевизионных и компьютерных экранов, а также мощных трехцветных ламп.

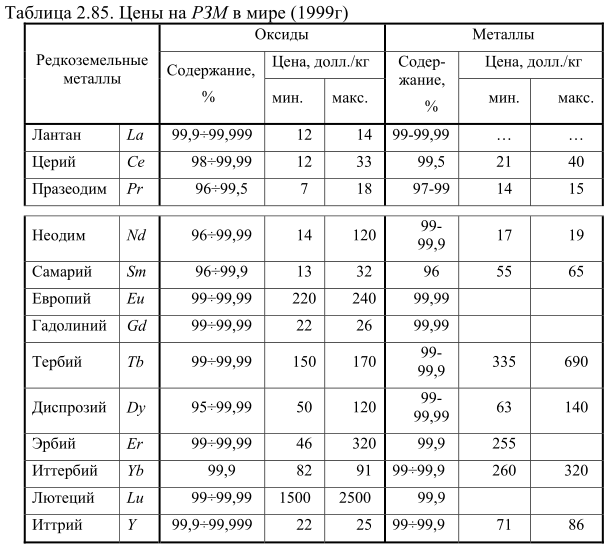

Однако мировые цены на РЗМ во многом будут определятся влиянием Китая на мировой рынок этих металлов, табл. 2.85.